大家好,歡迎大家閱讀本期益至講壇的內容。我們歡迎工廠企業帶著問題來參與我們每周六開展的免費精益研討沙龍。

- 1 -

企業價值流指的是產品從原材料到成品,不斷賦予其價值的全部活動,實質上是企業的一個生產經營過程,它體現在產品流、物流、資金流、工作流和信息流中,并經過一系列增值環節,形成企業最終價值。

- 2 -

一個完整的價值流主要包括:非增值活動(即純粹的浪費)、必要但不增值活動(即不創造價值卻是生產經營所必須的)、增值活動(即真正為顧客創造價值)。基于價值流管理的成本管理,是對企業價值流進行分析,找出隱藏的浪費,降低成本,使企業資源得到有效整合與利用,實現企業成本管理目標。

相對于傳統成本核算,基于價值流的成本核算特點是:

1、以價值流為成本核算對象,改進以產品批次或生產步驟為核算對象的方法, 將每一價值流作為成本對象,便于控制和監督。

2、制造費用分攤至各價值流成本中,根據各價值流使用情況分配制造費用分配, 避免了傳統分配過程的復雜性。

- 3 -

基于價值流的成本管理會計大致分為三個步驟:

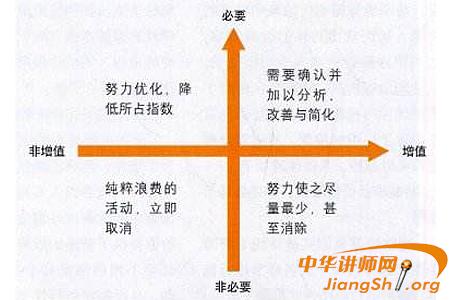

第一,識別價值流活動類型。在價值流鏈條上的活動可以分為非增值活動、必要但不增值活動、增值活動。在企業成本管理中,非增值活動比如物流停滯、重復搬運的浪費、生產經營計劃不合理導致的浪費;必要但非增值活動雖不直接轉化為顧客價值,但卻是企業生產所必須,比如產品開發、設備維護、產品檢查、員工培訓、繁鎖的審批過程等。

據統計,企業生產活動中,增值活動約占5%,必要但非增值活動約占60% ,其余35% 為非增值活動。換言之,顧客只對那5%的增值有購買意愿。因此,對價值流中的活動類型進行識別是首要任務。

第二,優化資源配置。識別價值流活動類型之后,應對各個活動采取相應措施。價值流具有連續流動的特點,應合理布局,消除非增值活動,改進必要但非增值活動,強化增值活動,優化資源配置,減少運行中的資源浪費。價值流管理的成本核算需以價值流為核算對象,各個“流”前后銜接, 消除物流移動浪費與產品積壓浪費,節省生產時間。

第三,分析價值流圖。描繪價值流當前狀態,尋其缺陷,再繪理想狀態,找出浪費并消滅,整合新的價值流。通過價值流圖,分析每個步驟的必要性和非必要性,對各項工作加以整合和改善,觀察創造產品所必須的活動,減少不必要的環節,提升顧客價值分配。

例如某印刷廠運用了價值流管理模式,通過繪制從訂單生成到客戶接受產品的價值流圖,明晰了增值活動與非增值活動,并在此基礎上,定位各部門職責。以“提高過程穩定化、加快產品與信息流動性”為長遠目標,并在價值流上找出最影響價值流的環節、最需要改善的流程。九星印刷將價值流理念傳遞于每位員工,建立了良好的企業文化,通過價值流圖的管理模式來降本增效,成就了某印刷廠中的成本管理“王牌”。

- 4 -

企業的價值流體現在產品流、物流、資金流、工作流和信息流中,在創造價值的過程中伴隨著資源的消耗,而資源的消耗決定著企業的成本,因此,以企業各種流為切入點,尋找壓縮企業成本之道,也是實現成本管理的有效途徑。

對于企業產品流,從產品開發、設計、生產、完工等過程都要降低隱形的浪費,如控制原材料采購費用、減少半成品擱置時間。對于企業的物流,減少產品轉移中的程序,以達到降本目的。對于企業的資金流,可以采取信用政策、逾期加息的方法管理應收賬款。

對于工作流,發揮每個人的潛能,激發創造力,合理設置崗位,杜絕人力資源浪費,并通過激勵機制提升員工效率。對于信息流,充分利用互聯網傳播作用以及發揮信息技術職能,降低信息浪費。

價值流管理思想在成本管理中運用,是現代企業降低成本的法寶,能夠有效減少企業資源浪費,控制企業各項成本,提高價值增值的效率。市場不斷變化,企業之間的競爭加劇,經營面臨各種風險,因此,價值流管理在企業成本管理中至關重要,它將企業的各項資源在價值鏈條上得到最有效的整合,最終提供給顧客最大價值化產品,使企業獲得更多的顧客,繼而提升企業自身持久競爭力。

- 5 -

以上就是今天和大家分享的內容,大家對做好價值流管理工作有什么看法?或者有什么工作心得?歡迎大家在下方留言,我們一起聊聊。另外,如果覺得此文讓你小有收獲,別忘了轉發朋友圈哦~

在廣州地區的企業家朋友歡迎您帶著問題來參與我們每周六開展的免費精益研討沙龍,想參加的朋友,可以在百度直接搜索“益至咨詢”就能找到我們了。

浙公網安備 33010802003509號

杭州講師網絡科技有限公司

浙公網安備 33010802003509號

杭州講師網絡科技有限公司