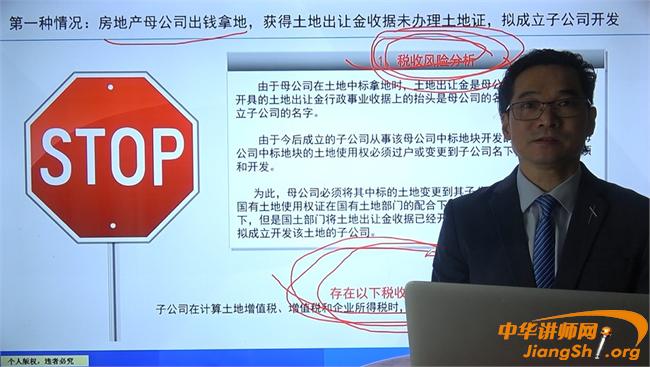

由于母公司在土地中標拿地時,土地出讓金是母公司出的,國土部門開具的土地出讓金行政事業收據上的抬頭是母公司的名字,而不是今后成立子公司的名字。由于今后成立的子公司從事該母公司中標地塊開發的前提條件是,母公司中標地塊的土地使用權必須過戶或變更到子公司名下,才能進行立項和開發。為此,母公司必須將其中標的土地變更到其子公司名下,可是,雖然國有土地使用權證在國有土地部門的配合下過戶到母公司成立的子公司名下,但是國土部門將土地出讓金收據已經開給了房地產母公司,沒有開給擬成立開發該土地的子公司。

存在以下稅收風險:子公司在計算土地增值稅、增值稅和企業所得稅時,將面臨不能扣除,使子公司的稅收成本增加.....

浙公網安備 33010802003509號

杭州講師網絡科技有限公司

浙公網安備 33010802003509號

杭州講師網絡科技有限公司