一、準確理解《意見》內容

二、準確把握《意見》立法精神(立法革新)

三、準確預測實施后的行業走向(群雄歸位)

結論 監管是“守夜人”,以“黑名單”的立法方式,剔除混跡于行業之中的不合格參與者,支持合格參與者的業務與創新。

但之后的市場格局,仍然取決于金融業、互聯網業的自有規律。

一、互聯網金融監管意見出臺 7月18日上午,多個部委聯合發布了《關于促進互聯網金融健康發展的指導意見》(下文簡稱“意見”)。廣大業內人士載歌載舞歡迎這一行業綱領性文件的出臺。

當然,和1956年大家載歌載舞歡慶公私合營時一樣,有人是真心喜悅,有人是強作歡顏。這分別是哪兩類人,請見下文分解。

二、理解《意見》內容 《意見》略長,清晰地分為三大部分:1闡明政府的監管取向,鼓勵支持 這一部分其實是對政府各部門提的要求。通俗地講:為了支持你們這些小屁孩健康成長,我這個當媽的要做好這些事,才是個合格的媽。

具體有6條。前2條是闡明監管取向(是鼓勵支持),第3-5條是真金白銀的實惠,第6條是一個國家金融體系的基礎設施建設,基礎設施完善了,會降低大家的業務成本、信用成本,所以最終也是實惠。 這6條,條條像蜜糖一樣砸在我的心坎上。這些任務達成后,互聯網金融行業不但獲得高層支持,還獲得真金白銀的實惠。而傳統金融機構也將繼續介入互聯網業務,或者與互聯網企業展開合作。 所以,這一部分,可以總結為“你親媽疼你”。2分類監管,各抱各娃 第二部分,首先明確了“互聯網金融本質仍屬于金融”及其監管的必然性,然后劃分監管部門。

這6條,條條像蜜糖一樣砸在我的心坎上。這些任務達成后,互聯網金融行業不但獲得高層支持,還獲得真金白銀的實惠。而傳統金融機構也將繼續介入互聯網業務,或者與互聯網企業展開合作。 所以,這一部分,可以總結為“你親媽疼你”。2分類監管,各抱各娃 第二部分,首先明確了“互聯網金融本質仍屬于金融”及其監管的必然性,然后劃分監管部門。

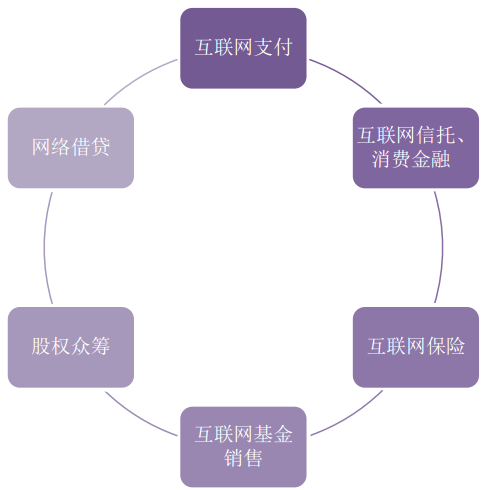

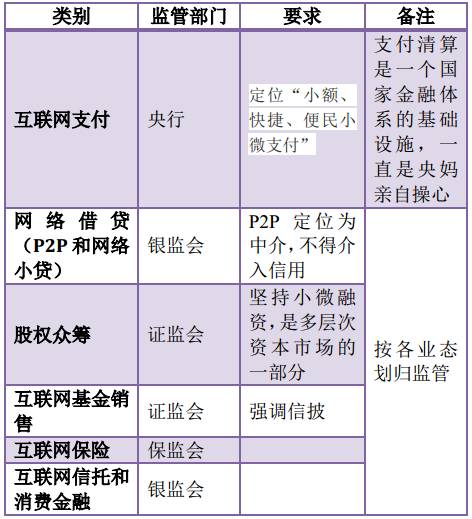

《意見》將互聯網金融現有實踐中最典型的6種業態納入監管。

具體歸口監管部門為:

具體歸口監管部門為: 這一部分基本符合預期,基本上是按各業態屬性,劃歸至對應監管部門。

這一部分基本符合預期,基本上是按各業態屬性,劃歸至對應監管部門。

對各業態的業務范圍上,也提了一些初步意見。比如互聯網支付應堅持“小額、快捷、便民小微支付”(目前互聯網支付本身就是這樣定位的),再如P2P要明確“信息中介性質”(不充當信用中介。但實踐中充當信用中介的P2P太多了),這些要求大多在預期之中。

更詳細的監管細則,應該是在按其由各監管部門分別起草公布,然后,預計后期便會開始實施牌照制。

這一部分,可以總結為“快各自找到親媽”,而且必須有媽管。3底線!規范發展的起碼要求 具體要求有8點: 其實很多都是老生常談的要求。比如第2、3、4、6點是金融業的本質要求,不用解釋。第1、5點是互聯網行業的本質要求。第7點是行業自律,各行業的通行做法。第8點強調監管協調,另外統計數據也是為了監管和調控。

其實很多都是老生常談的要求。比如第2、3、4、6點是金融業的本質要求,不用解釋。第1、5點是互聯網行業的本質要求。第7點是行業自律,各行業的通行做法。第8點強調監管協調,另外統計數據也是為了監管和調控。

整體而言,諸項要求并不苛刻,基本上是行業的本質要求(即基本要求、起碼要求,也就是底線),是金融業、互聯網業理應做到的。做不到就是“不乖”,就是犯事,當媽的也要揍你。

所以,這三大部分,最后可以總結為:

你親媽疼你;

快各自找到親媽;

犯事也要挨揍!

三、把握立法精神:關于法系 眾所周知,我國是羅馬法系,是成文法,若法律法規的條款制定過細,容易形成一種類似“白名單”的做法,只有條文上允許的事,才能做。而盎格魯-撒克遜民族的普通法系(判例法),法無禁止即可為,類似“黑名單”制。

因此,在一般觀念中,羅馬法系不利于創新。 但是,此次《意見》卻有“黑名單”的意味,給創新留足空間,這令人欣喜。 《意見》的第二部分中,有一點“白名單”的意味,比如將互聯網支付業務范圍定位為小額等。

但第三部分則是明明白白的黑名單,并且這些黑名單并不苛刻,是金融業、互聯網業的本質要求。

愿意執行“黑名單”的人,都是乖孩子,他們會真心喜悅。而那些本身就打算突破這些黑名單,掛著“互聯網金融”的羊皮在賣狗肉的人,他們在強作歡顏。如果監管落實,那些達不到上述要求的渣滓會被取締,而剩下的都是符合要求的正式選手,允許大膽創新。 對于整個行業而言,是回歸秩序,那種“阿貓阿狗扯一面大旗就能宣稱自己進軍互聯網金融然后開始圈錢”的時代,已經一去不復返了,一去不復返了。

最后,我們總結出,“鼓勵創新”的監管立法精神,應該有兩個特點:(1)只設“黑名單”式的條文,不設“白名單”,法無禁止即可為。

最后,我們總結出,“鼓勵創新”的監管立法精神,應該有兩個特點:(1)只設“黑名單”式的條文,不設“白名單”,法無禁止即可為。

(2)監管是“守夜人”,日常監管工作是“監而不管”,監管當局隨時盯梢,遇事再管。

可以概括為“放得開,盯得住。”

按照行業傳統,監管細則是監管部門會同從業機構一起起草的。我們希望,各監管部門后續的細則,能夠延續這一立法精神。

三、預測行業走向 《意見》出臺,互聯網金融行業將由亂而治,群魔亂舞的時代結束,行業格局趨于理性。

而市場最關心的必然是監管后行業如何走向。

在開始胡亂指點江山前,我們要先冷靜地看看現有經驗。其實,互聯網支付這一業態,早在2010年,央行便實施監管,執行牌照管理。這可以作為一個互聯網金融“由亂而治”的現有樣本,用以參考。

央行于2010年6月正式公布了《非金融機構支付服務管理辦法》,要求從業機構申領《支付業務許可證》。2011年5月,首批27家企業獲得牌照,支付寶、財付通等公司喜難自禁地在網上秀他們領到的許可證。

網絡支付納入監管這么幾年,有兩個情況引起我們注意:

網絡支付納入監管這么幾年,有兩個情況引起我們注意:

(1)互聯網業務監管的難度超乎想象。起初,央行支付牌照發放較為寬松,支付行業并未實現“由亂而治”,反而繼續亂象叢生,央行近期不得不暫緩牌照發放。第一批27家公司都是龍頭企業,信譽較好,而后面每年發放數十張牌照,開始出現大量名不見經傳的公司。隨之,POS收單的套碼、網上支付違規代扣等亂象屢禁不止,甚至出現了公然偽造牌照然后在網上招攬生意的奇事。試想,目前支付牌照270張,分布于大江南北,業務都在網路上運營,違規手段隱匿,央行憑支付結算司和全國30多個中心支行,想管好這么一大攤事,只能是疲于奔命。我們預計后續監管力量和技術會繼續加強(當媽的也還在學怎么當媽)。

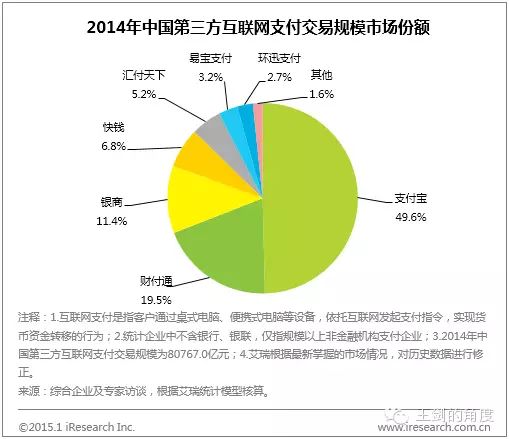

而在監管能力跟得上前,不得已的做法可能是放緩行業腳步(孩兒啊,你慢點跑,等當媽的跟上。比如2014年央行暫停掃碼支付事件)。 (2)行業準入門檻提升,但現有行業格局變化不大,龍頭強者恒強。納入監管后,就有了門檻和牌照。達不到門檻的參與者被取締,市場從原來的“完全競爭市場”向“卡特爾組織”靠近。但剩余企業構成的卡特爾內部,格局變化不大。比如,根據艾瑞的統計,2014年互聯網支付行業中,支付寶占據半壁江山,財付通、銀聯商務、快錢等也占據較大市場份額,其他的參與者份額極小。這一局面,不管是監管前還是監管后,變化不大,預計未來也不會有大的變化。

這是因為,互聯網業務運營有其客觀規律。監管能做的只是取締不合格的參與者,監督剩余參與者合法合規開展業務,而市場格局的形成更多仍是基于互聯網業務的自有規律。 規律很多,說來話長,這里僅提煉一二。我們把互聯網金融業務大致劃分為兩大類: 放款類,其最大的規律,是“數據”決定風險定價能力。根據金融業務風險定價的原理,線上放款和任何放款一樣,都需要數據用來對借款人征信。網絡小貸和P2P,基于自身所掌握的數據來實現放款,而在數據邊界之外,它們無能為力。所以,這一行業格局,基本上就是數據的行業格局,不會有大的變化。原先掌握著大數據的互聯網公司,比如阿里巴巴、騰訊等,依然能夠坐穩江山。

這是因為,互聯網業務運營有其客觀規律。監管能做的只是取締不合格的參與者,監督剩余參與者合法合規開展業務,而市場格局的形成更多仍是基于互聯網業務的自有規律。 規律很多,說來話長,這里僅提煉一二。我們把互聯網金融業務大致劃分為兩大類: 放款類,其最大的規律,是“數據”決定風險定價能力。根據金融業務風險定價的原理,線上放款和任何放款一樣,都需要數據用來對借款人征信。網絡小貸和P2P,基于自身所掌握的數據來實現放款,而在數據邊界之外,它們無能為力。所以,這一行業格局,基本上就是數據的行業格局,不會有大的變化。原先掌握著大數據的互聯網公司,比如阿里巴巴、騰訊等,依然能夠坐穩江山。

非放款類,其最大的規律,是集聚效應。互聯網打破物理邊界,集聚效應比線下活動更為明顯,所以會出現超大型的互聯網中心,比如淘寶或騰訊。如無外力,如無顛覆式的新模式,那么行業龍頭的地位只會俞來俞強。其他參與者只能在細分領域內存活,或者被龍頭兼并。 所以,監管整頓了市場,但我們認為,最終決定市場格局的,仍然是市場,是金融業、互聯網業的一些固有規律。獲準經營互聯網金融業務的互聯網企業,仍然按照原有的業務路徑,繼續努力創設場景,導流量導數據。四、永無止境的“創新-監管”螺旋 此次《意見》將最典型的6種業態納入監管,那未來若有新業態出現,怎么辦?是不是就不能做了?

其實,創新與監管永遠是貓捉老鼠的游戲。

創新(技術創新除外),一般反映了市場需求對現有監管體系的突破,用“突破”來滿足一些市場需求,當然也會有風險。除非是做壞事,否則這種突破會逐漸得到監管認可,然后納入監管,得到名分,控制風險,成為官方認可的正式做法。

此時,市場的力量再去尋找新的突破點,繼續上述的輪回。

從這個模式上講,監管總是滯后的人,但它必須是滯后的,“先讓子彈飛一會兒”,否則就管死了。

這便是永無止境的“創新-監管”螺旋。一個故事的終結,下一個故事已在醞釀。諸位準備好了嗎?

————————————————————————————互聯網金融監管指導意見白話版

1、互聯網金融大家都說是個好東東,我們也要支持發展,支持產品創新,并提供發展空間和政策支持。

2、無論你們馬甲和名字多名花哨,互聯網金融的本質還是金融,還是有風險的,要加強監管。

3、互聯網金融你們再多花樣不過是支付、網絡借貸(P2P)、眾籌、基金銷售、保險、信托和互消費金融等這幾類。

4、分了類以后,這幾個野孩子一人領一個回家管去,這些熊孩子出了事找你們的媽去。勢力范圍大致的劃分是:央媽管支付;銀監會管P2P和原來沾親的互聯網信托和消費金融;證監會管股權眾籌和基金銷售;保監會管互聯網保險。

5、支付你個狼崽子,以后不要搶銀行的生意了,以后你就做小額、快捷、便民小微支付,托管也不要做了,給銀行。

6、P2P你個愛惹禍的熊孩子給我老實點,你只能提供信息交互、撮合、資信評估等中介服務,不要吸存放貸非法集資。

7、哭什么哭,糖果也是有的。我知道你們都還小,符合小微企業稅收政策條件的,給你們點稅收優惠。

8、哦,對了,這事兒不是誰都能干的,除了履行相關金融監管程序外,你們還到電信主管部門履行網站備案手續。

9、你們能忽悠我理解,但是不要過度了。消費者權益還是保護的,洗錢和其他犯罪還是不能做滴,這是底線。

10、大家都有組織了,你們也成立個中國互聯網金融協會吧,沒事可以收收會費做個培訓啥滴。

?作者:銀行業分析師王劍

浙公網安備 33010802003509號

杭州講師網絡科技有限公司

浙公網安備 33010802003509號

杭州講師網絡科技有限公司